Phân tích hồi quy tuyến tính (Linear Regression) trong SPSS là kỹ thuật thống kê được sử dụng để kiểm tra mức độ ảnh hưởng của một hoặc nhiều biến độc lập (predictors) đến một biến phụ thuộc (dependent variable). Dưới đây là hướng dẫn phân tích và đọc kết quả hồi quy tuyến tính trên SPSS, gồm các bảng kết quả chính và cách diễn giải từng bảng.

1. Lý thuyết về hồi quy tuyến tính (Linear Regression)

Hồi quy tuyến tính (Linear Regression) là một trong những phương pháp thống kê cơ bản và phổ biến nhất được sử dụng để mô hình hóa mối quan hệ giữa một biến phụ thuộc (dependent variable) và một hoặc nhiều biến độc lập (independent variables). Mục tiêu chính của hồi quy tuyến tính là tìm một đường thẳng (hoặc một siêu phẳng trong không gian đa chiều) khớp tốt nhất với dữ liệu, từ đó có thể dự đoán giá trị của biến phụ thuộc dựa trên các biến độc lập.

a. Khái niệm cơ bản

– Biến phụ thuộc (Dependent Variable – Y): Là biến mà chúng ta muốn dự đoán hoặc giải thích sự biến đổi của nó. Biến này phải là biến liên tục (continuous).

– Biến độc lập (Independent Variable – X): Là biến được sử dụng để dự đoán hoặc giải thích sự thay đổi của biến phụ thuộc. Các biến độc lập có thể là liên tục hoặc phân loại (categorical), nhưng nếu là phân loại thì cần được mã hóa thành biến giả (dummy variables).

– Mối quan hệ tuyến tính: Hồi quy tuyến tính giả định rằng có một mối quan hệ tuyến tính giữa biến phụ thuộc và các biến độc lập. Tức là, sự thay đổi của biến phụ thuộc tỷ lệ thuận với sự thay đổi của các biến độc lập.

– Sai số (Error Term – ϵ): Là phần dư không được giải thích bởi mô hình. Nó đại diện cho các yếu tố ngẫu nhiên hoặc các biến không được đưa vào mô hình nhưng vẫn ảnh hưởng đến biến phụ thuộc.

b. Các loại mô hình hồi quy tuyến tính

Hồi quy tuyến tính thường được chia thành hai loại chính là hồi quy tuyến tính đơn (Simple Linear Regression – SLR) chỉ có một biến độc lập và hồi quy tuyến tính bội (Multiple Linear Regression – MLR):

– Phương trình hồi quy đơn: Y = β0 + β1X + e

– Phương trình hồi quy bội: Y = β0 + β1X1 + β2X2 + … + βnXn + e

Trong đó:

- Y: biến phụ thuộc, là biến chịu tác động của biến khác.

- X, X1, X2, Xn: biến độc lập, là biến tác động lên biến khác.

- β0: hằng số hồi quy, hay còn được gọi là hệ số chặn. Đây là chỉ số nói lên giá trị của Y sẽ là bao nhiêu nếu tất cả X cùng bằng 0. Nói cách khác, chỉ số này cho chúng ta biết giá trị của Y là bao nhiêu nếu không có các X. Khi biểu diễn trên đồ thị Oxy, β0 là điểm trên trục Oy mà đường hồi quy cắt qua.

- β1, β2, βn: hệ số hồi quy, hay còn được gọi là hệ số góc. Chỉ số này cho chúng ta biết về mức thay đổi của Y gây ra bởi X tương ứng. Nói cách khác, chỉ số này nói lên có bao nhiêu đơn vị Y sẽ thay đổi nếu X tăng hoặc giảm một đơn vị.

- e: sai số. Chỉ số này càng lớn càng khiến cho khả năng dự đoán của hồi quy trở nên kém chính xác hơn hoặc sai lệch nhiều hơn so với thực tế. Sai số trong hồi quy tổng thể hay phần dư trong hồi quy mẫu đại diện cho hai giá trị, một là các biến độc lập ngoài mô hình, hai là các sai số ngẫu nhiên.

Các tiêu chí đánh giá mô hình hồi quy đơn khá tương tự với hồi quy bội, do vậy phần nội dung sau đây sẽ chỉ trình bày chung về hồi quy tuyến tính bội. Do là phép hồi quy có nhiều biến độc lập tham gia nên chúng ta cũng có thể gọi hồi quy tuyến tính bội là hồi quy đa biến.

2. Kiểm định giả thuyết hồi quy

a. Giả thuyết độ phù hợp mô hình

Chúng ta cần đánh giá độ phù hợp mô hình một cách chính xác qua kiểm định giả thuyết. Để kiểm định độ phù hợp mô hình hồi quy, chúng ta đặt giả thuyết H0: R2 = 0. Phép kiểm định F được sử dụng để kiểm định giả thuyết này. Kết quả kiểm định:

- Sig < 0.05: Bác bỏ giả thuyết H0, nghĩa là R2 ≠ 0 một cách có ý nghĩa thống kê, mô hình hồi quy là phù hợp.

- Sig > 0.05: Chấp nhận giả thuyết H0, nghĩa là R2 = 0 một cách có ý nghĩa thống kê, mô hình hồi quy không phù hợp.

Trong SPSS, các số liệu của kiểm định F được lấy từ bảng phân tích phương sai ANOVA.

b. Giả thuyết ý nghĩa hệ số hồi quy

Chúng ta sẽ đánh giá hệ số hồi quy của mỗi biến độc lập có ý nghĩa trong mô hình hay không dựa vào kiểm định t (student) với giả thuyết H0: Hệ số hồi quy của biến độc lập Xi bằng 0. Mô hình hồi quy có bao nhiêu biến độc lập, chúng ta sẽ đi kiểm tra bấy nhiêu giả thuyết H0. Kết quả kiểm định:

- Sig < 0.05: Bác bỏ giả thuyết H0, nghĩa là hệ số hồi quy của biến Xi khác 0 một cách có ý nghĩa thống kê, biến X1 có tác động lên biến phụ thuộc.

- Sig > 0.05: Chấp nhận giả thuyết H0, nghĩa là hệ số hồi quy của biến Xi bằng 0 một cách có ý nghĩa thống kê, biến Xi không tác động lên biến phụ thuộc.

Trong SPSS, các số liệu của kiểm định t được lấy từ bảng hệ số hồi quy Coefficients. Cũng lưu ý rằng, nếu một biến độc lập không có ý nghĩa thống kê trong kết quả hồi quy, chúng ta sẽ kết luận biến độc lập đó không có sự tác động lên biến phụ thuộc mà không cần thực hiện loại biến và phân tích lại hồi quy.

3. Phân tích và đọc kết quả hồi quy tuyến tính bội trên SPSS

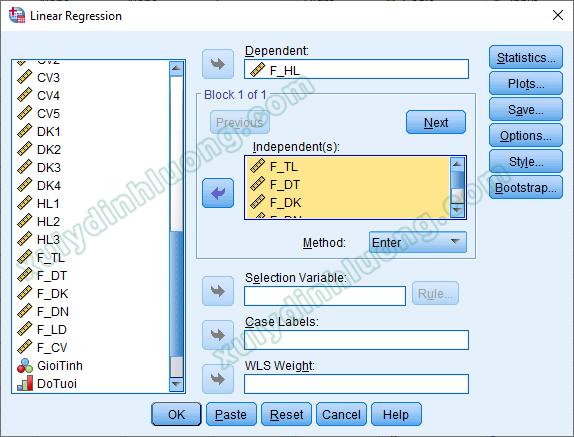

Tiến hành phân tích hồi quy tuyến tính trên SPSS với một tập dữ liệu có sẵn. Chúng ta vào Analyze > Regression > Linear…

Đưa biến phụ thuộc vào ô Dependent, các biến độc lập vào ô Independents.

Nhấp vào nút Statistics, tích chọn các mục cần thiết theo hướng dẫn trong hình minh họa, sau đó chọn Continue.

Chọn thẻ Plots. Tích chọn Histogram và Normal probability plot. Kéo biến ZRESID vào ô Y. Kéo biến ZPRED vào ô X. Sau đó nhấn Continue để hoàn tất.

Tại giao diện chính, trong mục Method, chọn cách đưa biến vào mô hình. Phương pháp Enter sẽ đưa tất cả biến vào phân tích chung một lần, phương pháp Stepwise sẽ chọn lọc biến theo từng lần đưa biến vào. Tác giả chọn phương pháp Enter. Sau khi thiết lập xong, nhấn OK để chạy mô hình.

Sau khi SPSS xử lý xong, sẽ có nhiều bảng được tạo ra. Chúng ta chỉ cần tập trung vào các bảng và biểu đồ chính sau:

- Model Summary: tổng quát về mức độ phù hợp của mô hình

- ANOVA: kiểm định ý nghĩa của mô hình

- Coefficients: hệ số hồi quy và ý nghĩa của từng biến độc lập

- Biểu đồ Histogram: kiểm tra phân phối chuẩn phần dư

- Normal P-P Plot: kiểm định giả định phân phối chuẩn

- Scatter Plot: kiểm tra mối quan hệ giữa phần dư và giá trị dự đoán

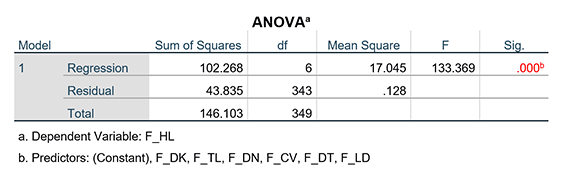

3.1 Bảng ANOVA – Đánh giá độ phù hợp của mô hình

Để xác định mức độ phù hợp của mô hình hồi quy tuyến tính, ta cần tiến hành kiểm định giả thuyết thông qua bảng ANOVA. Cụ thể, ta đặt giả thuyết:

- Sig < 0.05: Bác bỏ giả thuyết H0, nghĩa là R2 ≠ 0 một cách có ý nghĩa thống kê, mô hình hồi quy là phù hợp.

- Sig > 0.05: Chấp nhận giả thuyết H0, nghĩa là R2 = 0 một cách có ý nghĩa thống kê, mô hình hồi quy không phù hợp.

Phép kiểm định F được sử dụng để đánh giá giả thuyết trên. Dựa vào giá trị Sig. (p-value) trong bảng ANOVA:

Trong kết quả phân tích bằng SPSS, các thông tin liên quan đến kiểm định F nằm trong bảng ANOVA. Ở ví dụ này, giá trị Sig. = 0.000 < 0.05, cho thấy mô hình hồi quy tuyến tính có ý nghĩa thống kê và phù hợp với dữ liệu.

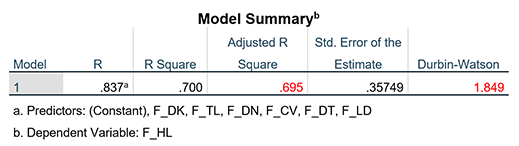

3.2 Bảng Model Summary – Đánh giá mức độ phù hợp của mô hình

Một trong những chỉ số quan trọng để đánh giá mức độ phù hợp của mô hình hồi quy tuyến tính là hệ số xác định R2 (R square). Chỉ số này phản ánh tỷ lệ phương sai của biến phụ thuộc được giải thích bởi các biến độc lập trong mô hình. Chỉ số R2 nằm trong bảng Model Summary.

Tuy nhiên, khi thêm nhiều biến độc lập vào mô hình, R bình phương có xu hướng luôn tăng (hoặc giữ nguyên), ngay cả khi các biến đó không thực sự có ý nghĩa trong việc giải thích biến phụ thuộc. Điều này có thể dẫn đến hiện tượng đánh giá sai lầm về mức độ phù hợp của mô hình. Do đó, SPSS cung cấp thêm một chỉ số bổ sung là R bình phương hiệu chỉnh (Adjusted R Square).

Khác với R Square, chỉ số Adjusted R Square đã điều chỉnh theo số lượng biến độc lập và cỡ mẫu, nên nó không nhất thiết tăng lên khi thêm biến mới. Chính vì vậy, Adjusted R Square phản ánh mức độ phù hợp của mô hình một cách khách quan và chính xác hơn, đặc biệt khi có nhiều biến tham gia vào phân tích hồi quy.

Cả hai chỉ số R2 và R2 Adjusted đều có giá trị trong khoảng từ 0 đến 1:

- Khi giá trị tiến gần về 1 → mô hình có độ phù hợp cao, các biến độc lập giải thích tốt biến phụ thuộc.

- Khi giá trị tiến gần về 0 → mô hình có độ phù hợp thấp, biến độc lập giải thích kém.

Tuy nhiên, không có một ngưỡng cố định nào để đánh giá rằng mô hình có R2 “đạt yêu cầu”. Trong thực tế nghiên cứu, việc đánh giá chất lượng mô hình không nên chỉ dựa vào giá trị R2 cao hay thấp, mà cần đặt trong bối cảnh cụ thể như:

- Lĩnh vực nghiên cứu (khoa học xã hội thường có R2 thấp hơn khoa học tự nhiên),

- Mục tiêu nghiên cứu,

- Cỡ mẫu và số lượng biến độc lập,

- Kết quả của các chỉ số thống kê khác trong phân tích hồi quy.

Dù vậy, trong nhiều nghiên cứu ứng dụng, người ta thường sử dụng ngưỡng tham khảo 0.5 để phân biệt mô hình có mức độ giải thích mạnh (≥ 0.5) hay yếu (< 0.5). Tuy nhiên, ngưỡng này chỉ mang tính chất tương đối và không nên áp dụng một cách máy móc.

Trong ví dụ đang phân tích, bảng Model Summary cho thấy R2 hiệu chỉnh = 0.695, nghĩa là các biến độc lập trong mô hình đã giải thích được 69.5% sự biến thiên của biến phụ thuộc, phần còn lại (30.5%) là do các yếu tố ngoài mô hình và sai số ngẫu nhiên.

Ngoài ra, bảng này cũng cung cấp chỉ số Durbin–Watson (DW) để kiểm tra hiện tượng tự tương quan chuỗi bậc nhất trong phần dư. Giá trị DW = 1.849, nằm trong khoảng an toàn từ 1.5 đến 2.5, cho thấy không có dấu hiệu vi phạm giả định tự tương quan (Yahua Qiao, 2011).

Xem thêm: Giáo trình xử lý SPSS toàn tập có dữ liệu thực hành

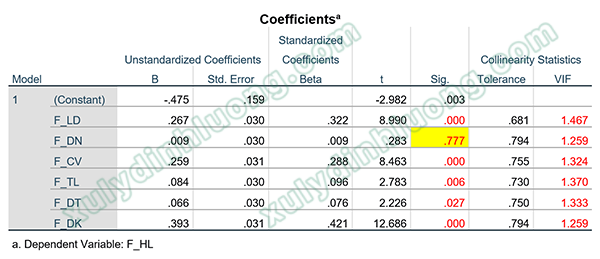

3.3 Bảng Coefficients – Đánh giá ý nghĩa của từng biến độc lập

Để xác định xem từng biến độc lập có ảnh hưởng đáng kể đến biến phụ thuộc hay không, chúng ta sử dụng kiểm định t (Student’s t-test) đối với từng hệ số hồi quy riêng biệt. Với mỗi biến độc lập Xi, ta kiểm định giả thuyết:

- Sig < 0.05: Bác bỏ giả thuyết H0, nghĩa là hệ số hồi quy của biến Xi khác 0 một cách có ý nghĩa thống kê, biến X1 có tác động lên biến phụ thuộc.

- Sig > 0.05: Chấp nhận giả thuyết H0, nghĩa là hệ số hồi quy của biến Xi bằng 0 một cách có ý nghĩa thống kê, biến Xi không tác động lên biến phụ thuộc.

Trong bảng Coefficients, SPSS cung cấp hai loại hệ số hồi quy:

- Hệ số chưa chuẩn hóa (B): sử dụng trong việc viết phương trình hồi quy cụ thể cho mô hình, diễn giải trong đơn vị gốc của biến.

- Hệ số đã chuẩn hóa (Beta): đã loại bỏ đơn vị đo lường nên dùng để so sánh mức độ ảnh hưởng tương đối giữa các biến độc lập.

Chi tiết sự khác biệt giữa hai loại hệ số hồi quy này, bạn xem tại bài viết Hệ số hồi quy chuẩn hóa và chưa chuẩn hóa trong SPSS.

Ý nghĩa dấu của hệ số hồi quy:

- Hệ số dương (B hoặc Beta > 0): biến độc lập có tác động cùng chiều với biến phụ thuộc.

- Hệ số âm (B hoặc Beta < 0): biến độc lập có tác động ngược chiều với biến phụ thuộc.

Khi muốn so sánh mức độ ảnh hưởng giữa các biến độc lập, ta dựa vào trị tuyệt đối của hệ số Beta. Beta nào có trị tuyệt đối lớn hơn thì biến tương ứng ảnh hưởng mạnh hơn đến biến phụ thuộc.

Trong SPSS, toàn bộ kết quả kiểm định t, giá trị Sig., hệ số B và Beta đều được thể hiện trong bảng Coefficients.

Một lưu ý quan trọng: nếu một biến độc lập có giá trị Sig. > 0.05 (không có ý nghĩa thống kê), ta có thể kết luận rằng biến này không tác động đến biến phụ thuộc. Tuy nhiên, không nhất thiết phải loại bỏ biến và chạy lại mô hình, trừ khi việc tinh chỉnh mô hình là mục tiêu chính (ví dụ trong phân tích Stepwise hoặc xây dựng mô hình tối ưu).

Trong ví dụ trên, bảng Coefficients cung cấp ba nhóm thông tin quan trọng:

- Kết quả kiểm định t dùng để đánh giá ý nghĩa thống kê của từng hệ số hồi quy.

- Chỉ số VIF dùng để kiểm tra hiện tượng đa cộng tuyến giữa các biến độc lập.

- Các hệ số hồi quy chưa chuẩn hóa (B) và đã chuẩn hóa (Beta) thể hiện hướng và mức độ tác động.

Cụ thể, biến F_DN có giá trị Sig. trong kiểm định t là 0.777 > 0.05, cho thấy hệ số hồi quy của biến này không có ý nghĩa thống kê. Nói cách khác, F_DN không có tác động đáng kể đến biến phụ thuộc F_HL trong mô hình hồi quy.

Ngược lại, các biến còn lại gồm: F_LD, F_CV, F_TL, F_DT, F_DK đều có giá trị Sig. < 0.05, cho thấy chúng có ý nghĩa thống kê, tức là có ảnh hưởng đáng kể đến biến phụ thuộc F_HL.

Ngoài ra, hệ số hồi quy của các biến độc lập này đều mang dấu dương, điều đó cho thấy mối quan hệ cùng chiều giữa các biến độc lập và biến phụ thuộc: khi giá trị của các biến độc lập tăng, biến phụ thuộc F_HL cũng có xu hướng tăng theo.

Kết luận kiểm định giả thuyết nghiên cứu

Dựa trên kết quả phân tích hồi quy tuyến tính bội, ta rút ra kết luận về các giả thuyết như sau:

-

H1: Tiền lương (F_TN) có tác động đến sự hài lòng trong công việc của nhân viên → Chấp nhận giả thuyết

-

H2: Đào tạo và thăng tiến (F_DT) có tác động đến sự hài lòng trong công việc của nhân viên → Chấp nhận giả thuyết

-

H3: Yếu tố lãnh đạo (F_LD) có tác động đến sự hài lòng trong công việc của nhân viên → Chấp nhận giả thuyết

-

H4: Mối quan hệ với đồng nghiệp (F_DN) có tác động đến sự hài lòng trong công việc của nhân viên → Bác bỏ giả thuyết

-

H5: Bản chất công việc (F_CV) có tác động đến sự hài lòng trong công việc của nhân viên → Chấp nhận giả thuyết

-

H6: Điều kiện làm việc (F_DK) có tác động đến sự hài lòng trong công việc của nhân viên → Chấp nhận giả thuyết

Hệ số phóng đại phương sai (VIF – Variance Inflation Factor) là chỉ số dùng để đánh giá mức độ đa cộng tuyến giữa các biến độc lập trong mô hình hồi quy. VIF càng cao cho thấy biến độc lập đó càng có khả năng tương quan tuyến tính mạnh với một hoặc nhiều biến độc lập khác, từ đó làm sai lệch các ước lượng hồi quy.

Theo Hair và cộng sự (2009), nếu VIF ≥ 10 thì mô hình được xem là có đa cộng tuyến nghiêm trọng. Tuy nhiên, nhiều học giả khuyến nghị nên cẩn trọng hơn:

-

VIF từ 3 đến 5 đã có thể là dấu hiệu đáng lưu ý.

-

Theo Nguyễn Đình Thọ (2010), nếu VIF > 2, nhà nghiên cứu cần xem xét kỹ vì nguy cơ đa cộng tuyến gây ảnh hưởng đến độ tin cậy của mô hình là hoàn toàn có thể xảy ra.

Vì vậy, mục tiêu của nhà nghiên cứu là giữ VIF ở mức thấp nhất có thể, nhằm đảm bảo các biến độc lập không bị trùng lặp thông tin và mô hình hồi quy có độ chính xác cao.

Cụ thể trong ví dụ ở bảng trên, Hệ số VIF của các biến độc lập đều nhỏ hơn 10, trong trường hợp này thậm chí nhỏ hơn 2, do vậy dữ liệu không vi phạm giả định đa cộng tuyến.

Từ các hệ số hồi quy, chúng ta xây dựng được hai phương trình hồi quy chuẩn hóa và chưa chuẩn hóa theo thứ tự như sau:

Y = 0.322*F_LD + 0.288*F_CV + 0.096*F_TL + 0.076*F_DT + 0.421*F_DK + ε

Y= -0.475 + 0.267*F_LD + 0.259*F_CV + 0.084*F_TL + 0.066*F_DT + 0.393*F_DK + ε

Khi viết phương trình hồi quy trong SPSS, lưu ý rằng:

- Không đưa biến độc lập không có ý nghĩa thống kê vào phương trình.

- Nếu biến độc lập có hệ số hồi quy âm, chúng ta sẽ viết dấu trừ trước hệ số hồi quy trong phương trình.

- Luôn có phần dư ε cuối phương trình hồi quy dù là phương trình chuẩn hóa hay chưa chuẩn hóa.

4. Đánh giá giả định hồi quy qua 3 biểu đồ

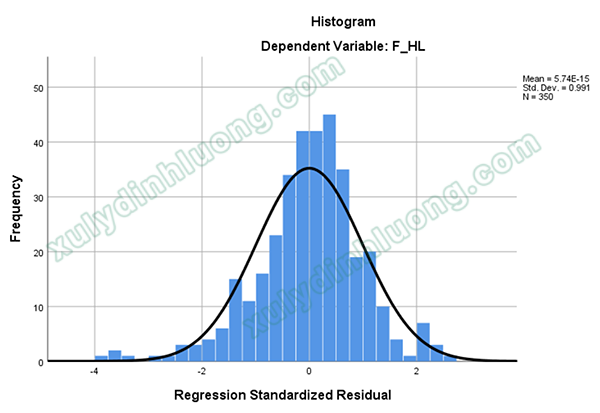

4.1 Biểu đồ tần số phần dư chuẩn hóa Histogram

Phần dư trong mô hình hồi quy có thể không tuân theo phân phối chuẩn do một số nguyên nhân như: lựa chọn sai mô hình hồi quy, phương sai không đồng nhất, hoặc số lượng phần dư quá ít để đánh giá chính xác. Vì vậy, cần tiến hành nhiều phương pháp kiểm tra khác nhau để đánh giá giả định phân phối chuẩn của phần dư.

Một trong những cách đơn giản là xây dựng biểu đồ tần số (Histogram) của phần dư như trình bày ngay dưới đây. Ngoài ra, còn có thể dựa vào biểu đồ P–P Plot được trình bày ở mục tiếp theo để kiểm tra trực quan giả định phân phối chuẩn của phần dư.

Trong biểu đồ Histogram, nếu giá trị trung bình (Mean) gần bằng 0, độ lệch chuẩn (Std. Dev.) gần bằng 1, và các cột phần dư phân bố theo dạng hình chuông, thì có thể kết luận rằng phần dư có phân phối xấp xỉ chuẩn. Điều này cho thấy giả định về phân phối chuẩn của phần dư không bị vi phạm. Cụ thể trong ảnh trên, Mean = 5.74E-15 = 5.74 * 10-15 = 0.00000… gần bằng 0, độ lệch chuẩn là 0.991 gần bằng 1. Như vậy có thể nói, phân phối phần dư xấp xỉ chuẩn, giả định phân phối chuẩn của phần dư không bị vi phạm.

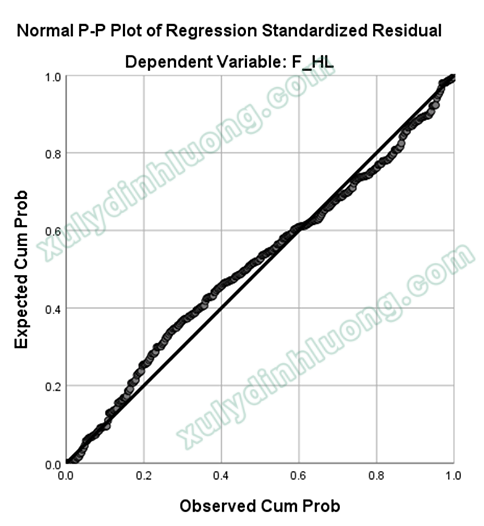

4.2 Biểu đồ phần dư chuẩn hóa Normal P-P Plot

Ngoài cách kiểm tra bằng biểu đồ Histogram, thì P-P Plot cũng là một dạng biểu đồ được sử dụng phổ biến giúp nhận diện sự vi phạm giả định phần dư chuẩn hóa.

Trong biểu đồ Normal P-P Plot, nếu các điểm dữ liệu của phần dư nằm gần đường chéo, điều đó cho thấy phần dư có phân phối xấp xỉ chuẩn. Ngược lại, nếu các điểm phân tán xa đường chéo, điều đó cho thấy phần dư không tuân theo phân phối chuẩn một cách rõ rệt.

Cụ thể với ví dụ trên, các điểm dữ liệu phần dư tập trung khá sát với đường chéo, như vậy, phần dư có phân phối xấp xỉ chuẩn, giả định phân phối chuẩn của phần dư không bị vi phạm.

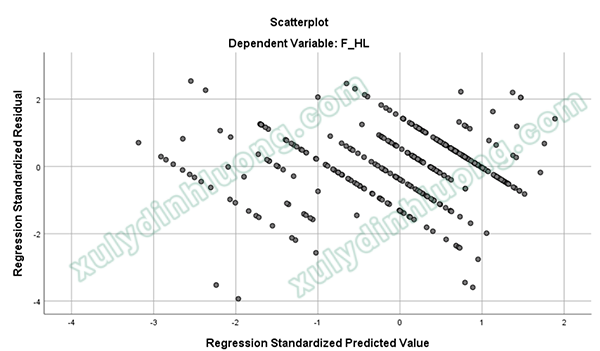

4.3 Biểu đồ Scatter Plot kiểm tra giả định liên hệ tuyến tính

Nếu bạn gặp khó khăn khi kết quả hồi quy không có ý nghĩa, giá trị R2 quá thấp, các biến độc lập bị loại nhiều, vi phạm đa cộng tuyến, vi phạm các giả định hồi quy. Bạn có thể tham khảo dịch vụ xử lý số liệu SPSS của Xử Lý Định Lượng để team có thể hỗ trợ bạn xử lý nhanh và hiệu quả nhất.